1 – Budget juste équilibré

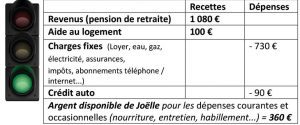

Joëlle, retraitée, 67 ans, célibataire, est locataire d’un appartement à Amiens (80).

Joëlle, retraitée, 67 ans, célibataire, est locataire d’un appartement à Amiens (80).

La situation : avec 360 € par mois de « reste à vivre », Joëlle arrive tout juste à joindre les deux bouts. En fin de mois, une fois toutes ses charges payées, elle est trop juste pour pouvoir mettre de l’argent de côté.

Les conseils du PIMMS* d’ANTONY (92)

- Adopter « les gestes malins » qui permettent de réduire ses factures d’énergie d’au moins 30 % : touche éco des appareils électroménagers, douche de cinq minutes plutôt qu’un bain, contrôle régulier de la présence de fuites d’eau…

- Privilégier la mensualisation et adapter les dates de prélèvements à celle à laquelle les revenus sont versés sur le compte.

- Choisir de relever régulièrement son compteur pour que les paiements correspondent à la consommation réelle.

- Etablir sa liste de courses en anticipant les menus, utiliser les promotions pour préparer ses repas et les congeler, comparer les prix au litre ou au kilo, éviter les emballages individuels

- Ajuster ses abonnements de téléphone et internet selon ses besoins.

- Faire le point sur ses assurances. Eviter les contrats inutiles ou le cumul pour un même risque.

* Points d’Information Médiation Multiservices

Marge de manœuvre

Les efforts que Joëlle a faits au niveau de ses consommations d’énergie, de l’organisation de ses courses et de ses abonnements lui ont permis de constituer une petite épargne d’environ 20 € par mois sur un Livret d’épargne dans lequel elle peut piocher si nécessaire.

2 -Budget trop juste

Djamel, préparateur de commandes en intérim, et Nadia, salariée à mi-temps dans une boulangerie, ont 32 ans, ils sont mariés et ont 2 enfants de 2 et 5 ans. Ils sont propriétaires d’un appartement dans la banlieue Lyonnais

La situation : A la suite d’un licenciement économique en 2015, Djamel travaille en intérim. Avec 490 € par mois d’argent disponible, le couple est à découvert chaque mois. La banque prélève des frais bancaires (agios) d’environ 20 € par mois. Djamel et Nadia doivent 900 € d’impôts locaux et 1 200 € à la famille qui les a aidés.

Les conseils de Finances & Pédagogie

- Demander à leur banque une pause de deux mois dans les remboursements de leur crédit immobilier avec report de deux échéances en fin de prêt ;

- Faire une demande de recours gracieux aux impôts. Pour rédiger le courrier, ils peuvent se faire aider par un Point Conseil Budget ;

- Demander à leur CCAS de les orienter vers une épicerie sociale pendant quelques mois ;

- Faire évoluer leurs pratiques pour les achats d’alimentation ;

- Voir s’ils ont droit à la complémentaire santé solidaire (CSS) ;

- Acheter et revendre des vêtements, matériels, jouets dans les vides-greniers et dépôt-vente.

Marge de manœuvre

Suite aux conseils de Finances & Pédagogie, Djamel et Nadia arrivent à se constituer une petite épargne mensuelle de 30 €. Le report de deux échéances de crédit (2 X 630 €) leur a permis de régler la dette familiale. Pendant 6 mois, ils ont fréquenté l’épicerie sociale et ils ont diminué leur budget alimentation/hygiène de 50 €/mois. Ils ont perçu 100 € grâce aux objets vendus dans un vide-grenier. Mis de côté, cet argent servira au cas où…

3 – Situation de surendettement

Mickaël, 31 ans, est serveur dans un café en intérim. Il est locataire et vit seul à Bordeaux. Divorcé, il doit payer une pension alimentaire pour un enfant dont il n’a pas la garde.

La situation : Mickaël ne peut pas rembourser ses dettes : il n’arrive plus à payer son loyer, ni à rembourser ses crédits, ni à verser la pension alimentaire. Il a dépassé son découvert autorisé et la banque lui a refusé le droit au compte (droit pour tous de posséder un compte bancaire).

Les conseils de Crésus

- Déposer un dossier de surendettement auprès de la Banque de France ;

- Ouvrir un compte Nickel en attendant la mise en place du droit au compte ;

- Négocier des délais de paiement avec ses créanciers et verser une somme symbolique pour prouver sa bonne foi ;

- Vendre sa voiture qui lui coûte cher en assurance et en entretien pour acheter un scooter, moins couteux ;

- Se connecter à mesdroitssociaux.gouv.fr pour connaître ses droits aux aides et entamer les démarches.

Marge de manœuvre

Suite au dépôt d’un dossier de surendettement, la Banque de France a prononcé une procédure de rétablissement personnel (PRP). La dette bancaire du couple a été effacée (+ 350 €/ mois). Mickaël a vendu sa voiture et acheté un scooter. Il conserve le solde disponible en fin de mois comme épargne (+ 50 €/ mois). Mickaël ne pourra pas reprendre de crédit (sauf un microcrédit) pendant 5ans, mais sa situation financière s’est rétablie et il a retrouvé un emploi en intérim. Il reprend sa vie à zéro.

Info : si vous êtes auto-entrepreneur, vous ne pouvez pas bénéficier de la procédure de surendettement, réservée aux particuliers.